アーリーステージとは?スタートアップの成長ステージ、資金調達を解説

【目次】

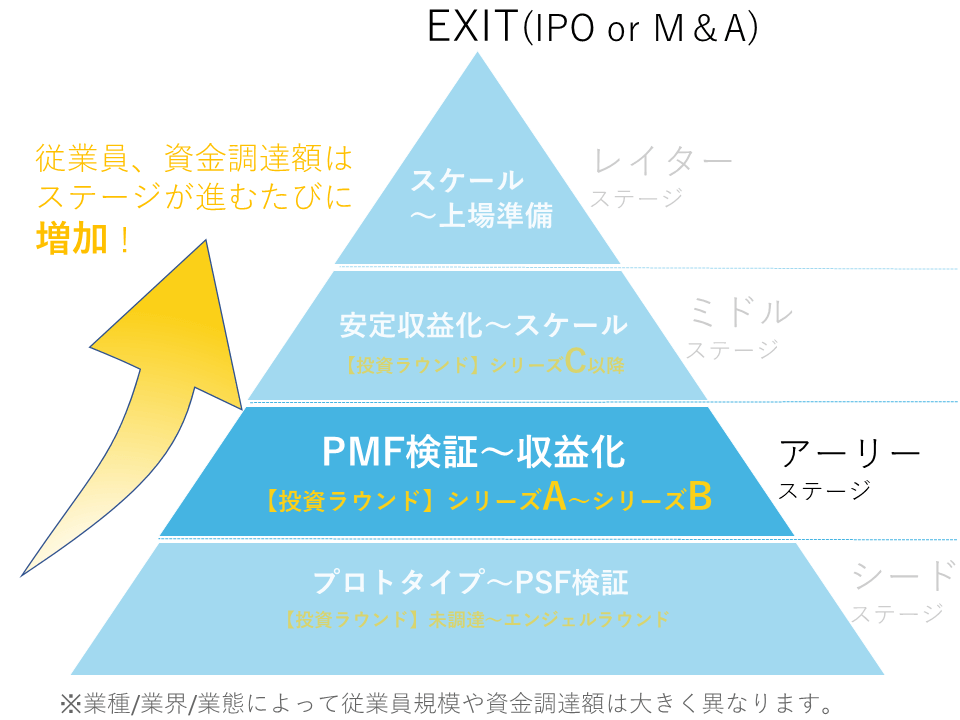

アーリーステージとは?

アーリーステージ(英語:Early Stage)とは、スタートアップにおける成長ステージの区分のうち、起業前後の段階をさします。「スタートアップステージ」と呼ばれることもあります。

アーリーステージはシードステージの後の段階に位置しており、PMF(Product Market Fit:顧客の課題を満足させる製品を提供し、それが適切な市場に受け入れられている状態)の達成を通じた収益化を目指している状態にあります。

そのため、アーリーステージの段階では、事業を開始したものの、軌道に乗るまでの間は赤字を計上するスタートアップが少なくありません。とはいえ、経営を続けるには、運転資金や設備投資資金のほか、製品のライセンス使用料、販売促進費、人件費といったさまざまなコストを支払う必要があることから、資金繰りに悩まされるスタートアップが多く見られます。

なお、アーリーステージでは、製品を市場に届けるための最低限のエンジニアおよび、それを販売して顧客対応を行うための営業スタッフなどの増員によって、従業員規模の目安は5人〜20人程度にまで及びます。こうしたチームメンバーの増員に伴い、アーリーステージのスタートアップでは追加の資金調達が必要です。

スタートアップについては以下記事で解説しています。スタートアップがどういった組織なのか理解することで、アーリーステージについての理解がより深まります。ぜひご一読ください。

アーリーステージの資金調達

アーリーステージのスタートアップにおける代表的な資金調達方法は、以下のとおりです。

- 投資家からの投資

- 日本政策金融公庫(政府系金融機関)による創業融資

- 地方自治体・信用保証協会・金融機関の連携による制度融資

- 公的支援である補助金・助成金

さらには、売掛債権を買い取ってもらうファクタリングの活用、仮想通貨を用いたICO(Initial Coin Offering:新規通貨公開)、クラウドファンディングによる資金調達が検討されることもあります。

投資家の種類

業種や業態によって多少の違いは見られるものの、アーリーステージでは、シリーズAからシリーズBの投資ラウンドにおいて資金調達を行うケースが一般的です。これら2つの投資ラウンドの資金調達先としては、主に以下のような投資家が挙げられます。

- ベンチャーキャピタル(VC)

- コーポレート・ベンチャーキャピタル(CVC)

ベンチャーキャピタル(VC)とは、スタートアップやベンチャーといった高い成長が予想される未上場企業に対して、主に出資の形で投資を行う会社のことです。また、コーポレート・ベンチャーキャピタル(CVC)とは、事業会社が自社の戦略実現を目的に、主に自己資金を基にファンドを組成し、未上場企業に出資を行う組織をさします。コーポレート・ベンチャーキャピタルの投資先としては、ファンドを組成する事業会社のビジネス分野とシナジーを生む可能性のある未上場企業が選ばれるケースが一般的です。

資金調達額の相場

アーリーステージでの資金調達額の相場は、数億円〜数十億円程度と考えられています(シリーズAの段階で数億円〜十数億円程度、シリーズBの段階で十数億円〜数十億円程度)。

アーリーステージの段階にあるスタートアップでは、運転資金や設備投資資金などが必要です。加えて、チームメンバー増員のためにも採用コストが発生し、人件費も増加しますが、スタートアップの基礎を構築するためにはある程度の資金確保が欠かせません。こうした事情から、シードステージと比較すると資金調達額の相場が高まります。

ただし、資金調達に伴い投資家に株式を渡しすぎてしまうと、ミドルステージ以降に資金調達を行う際、他の投資家から投資を受けにくくなるおそれがあるため注意が必要です。

資金調達に要する時間

多くの場合、アーリーステージにおいて投資家から資金調達を行う際は、半年程度かそれ以上の期間を要します(それぞれ、シリーズAの期間は半年程度、シリーズBの期間は半年以上が1つの目安)。

また、金融機関から融資を受ける際は、ビジネスプランや見積書などの各種書類の整合性や計画性を細かくチェックされることから、審査に数カ月程度の期間を要します。

そのほか、補助金・助成金を申請する際も、複雑な手続きが求められるケースが多く、入金までに多くの時間を要します。専門家に相談したうえで申請を行う場合はさらに長期化するため、計画的に資金調達を進めることが望ましいです。

資金調達における投資ラウンドについては以下記事で解説しています。成長ステージと投資ラウンドには一定の相関関係がありますので、併せて読むことで各成長ステージについての理解が進みます。

アーリーステージと前後の成長ステージの関係

スタートアップの成長ステージは、シードステージ、アーリーステージ、ミドルステージ、レイターステージという4つの段階に分かれています。本章では、アーリーステージを除いた3つの成長ステージの特徴と関係性について取り上げます。

シードステージ

シードステージとは、起業前のアイデア・コンセプトの構想段階から、課題解決に向けた仮説検証(PSF:Problem Solution Fit)の段階までにあるスタートアップをさすのが一般的です。アーリーステージの前段階に位置しています。

シードステージの目的は仮説検証の実施にあり、まだ売上を出していないことから、従業員規模の目安は3〜5人程度と必要最小限に留まります。とはいえ、市場の調査や会社の設立費用、最低限のチームメンバーの人件費などを支払うために、エンジェルラウンドからプレシリーズAの投資ラウンドにおいて、エンジェル投資家やベンチャーキャピタルなどから数百万円〜数億円程度の資金調達を行うケースが多いです。

詳細は以下記事をご一読ください。

ミドルステージ

ミドルステージとは、依然として赤字を計上しているものの、安定的な売上を計上しており、事業規模の拡大(スケール)が見込める状態にあるスタートアップをさすのが一般的です。アーリーステージの後の段階に位置しています。

ミドルステージでは、企業をさらに成長させるための組織づくりに向けて、人事部や広報スタッフなどを増員する場合があり、従業員規模の目安は20人以上程度に及びます。こうした組織の拡大に伴い、シリーズC以降の投資ラウンドにおいて、主にベンチャーキャピタルから数十億円規模の資金調達を実施するケースが多いです。

詳細は以下記事をご一読ください。

レイターステージ

一般的に、レイターステージとは、組織が確立されて、経営が徐々に安定化する段階にあるスタートアップをさします。ミドルステージの後の段階に位置しており、IPOやM&Aなどによるイグジットを具体的に検討する時期です。

また、レイターステージの段階にあるスタートアップでは、メインに手掛ける事業の規模を拡大しており、関連事業の開発に着手しているケースも見られます。これに伴い、管理機能の強化やイグジットに向けた上場準備チームの組織などを行うためにスタッフを増員する場合が多く、従業員規模の目安は30人以上、業種によっては100人以上にまで及びます。以上のことから、シリーズD以降の投資ラウンドにおいて、主にベンチャーキャピタルから数十億円規模の資金調達を実施するケースが多いです。

詳細は以下記事をご一読ください。

DEEPTECH DIVE

本記事を執筆している東京大学協創プラットフォーム開発株式会社(東大IPC)は、東京大学の100%出資の下、投資、起業支援、キャリアパス支援の3つの活動を通じ、東京大学周辺のイノベーションエコシステム拡大を担う会社です。投資事業においては総額500億円規模のファンドを運営し、ディープテック系スタートアップを中心に約40社へ投資を行っています。

キャリアパス支援では創業期~成熟期まで、大学関連のテクノロジーシーズを持つスタートアップへの転職や副業に関心のある方とのマッチングを支援しており、独自のマッチングプラットフォーム「DEEPTECH DIVE」を運営しています。

DEEPTECH DIVEにご登録頂くと、東大IPC支援先スタートアップの求人募集情報を閲覧でき、またスタートアップから魅力的なオファーを受け取ることができます。ご登録は無料で、簡単なプロフィールを入力頂くことでご利用頂けます。

今すぐにキャリアチェンジをお考えでない方でも、東大IPC社員へのカジュアル相談は大歓迎です!もしご興味のある方は是非、マッチングプラットフォーム「DEEPTECH DIVE」にご登録ください。