イグジットとは?意味や種類、動向を解説

【目次】

イグジットとは

イグジット(EXIT)とは、高い成長率が見込める未上場企業や企業再生を目指す会社などの株式を持つ創業者や出資者(ベンチャーキャピタル・再生ファンドなど)が株式を売却し、投資資金の回収および利益の獲得を行うことです。

イグジットの種類としては、IPO(株式公開)、M&A(バイアウト)、MBOなどがあります。

エグジットまたはハーベスティング(Harvesting=収穫)と呼ばれることもあります。

イグジットを計画する意味

企業が出資者からの資金調達を目指す場合、イグジットに関する具体的な計画(採用するイグジットの手法、イグジットを行う時期、創業者やファンドにもたらされる利益など)を定めておくと、出資者は、その計画を基に投資資金の回収や利益獲得の可能性を判断します。

出資者から受けた投資も含めて資金を十分に調達できた企業では、事業の成長スピードを向上させたり、企業再生の可能性を高めたりすることにつなげられます。

上記の理由から、資金を調達したい未上場企業や、企業再生を目指したい会社からすると、イグジットの計画策定は非常に重要な意味を持っています。

また、イグジットの計画を明確に定めておくと、創業者や経営陣のモチベーションを向上させることにもつながります。なぜなら、明確なエグジット計画の策定は、創業者や経営陣の金銭的な欲求を汲むとともに自己実現に関する欲求を刺激し、事業を推進する糧となるためです。このことから、イグジットの実施をビジョンの1つに掲げている企業も見られます。

イグジットの種類

イグジットの手法は、大きく分けて以下の3種類に分かれます。

- IPO

- M&A

- その他(MBO、EBO)

本章では、イグジットの手法ごとに、概要とメリット・デメリットを順番に紹介します。

イグジットの種類:IPO

IPOとは、証券取引所に株式を上場させることでイグジットを図る手法です。「株式公開」とも呼ばれています。一般的に、IPOを行う際は株価が高騰するため、創業者や出資者はこのタイミングに合わせて株式を売却することで、投資資金を回収し利益の獲得を図ります。

メリット

創業者からすると、一定割合の株式を売却せずに残しておくことで、IPOを実行した後も継続して経営に携わることが可能です。これは、イグジットの対象企業の経営自体にやりがいを感じている創業者にとってメリットだと考えられています。

また、IPOでは、企業の知名度や信用力が向上するため、優秀な人材の確保を促進しながら組織・事業のさらなる成長を目指せます。

さらに、創業者および出資者からすると、IPOによって以前よりも株価が高騰したタイミングで株式を売却することで、M&Aと比べて多額の利益を獲得できる可能性がある点は大きなメリットだと考えられています。

デメリット

IPOによるイグジットを行うには多くの条件(純資産額や利益額など)を満たす必要があります。また、IPOの監査を通過するまでに、多くの時間と労力がかかってしまうのです。

加えて、IPOの条件を満たせるだけの事業に成長させるには多額の費用がかかるうえに、IPOの監査を受ける際も相当な費用が発生します。

さらに、IPOによるイグジットでは、有価証券報告書をはじめとする膨大な書類の提出が求められます。そのほか、IPOに伴い株式を売却するタイミングにおいても、TOB(株式公開買付け)に関する煩雑な手続きが求められる可能性があります。

このように、手間・時間・費用面でのコストが大きい点は、IPOの代表的なデメリットだと考えられています。

IPOについては以下記事で条件や方法など様々な情報をまとめています。さらに深掘りがしたい方はぜひご一読ください。

イグジットの種類:M&A

M&A(英語:Mergers and Acquisitions)とは、「企業・事業の合併や買収」の総称であり、他の事業会社や投資会社に対して株式・事業を売却することでイグジットを図る手法です。「バイアウト」とも呼ばれています。M&Aによってイグジットを図る際は、株式譲渡や事業譲渡などの手法が採用されるケースが多いです。

メリット

M&Aでは、IPOよりも迅速にイグジットを行える可能性があります。なぜなら、IPOではイグジットを果たすうえで純資産額や利益額などさまざまな条件を満たす必要があるのに対して、M&Aでは買い手側企業を見つけられればイグジットを果たせるためです。そのうえ、手続きに関しても、IPOよりもM&Aの方が簡単に済ませられます。

また、M&Aでは買い手側企業が買収を望めば取引を成立させられるため、赤字企業であったり、IPOの実現が不可能な企業であったりしても、事業に将来性があればイグジットを果たせる可能性はゼロではありません。

このように、IPOよりもイグジットを果たしやすい点が、M&Aの大きなメリットだと考えられています。

デメリット

M&Aによるイグジットを行う場合、経営権は買い手側企業に移動するため、創業者は引退する、もしくは買い手側企業の社員として事業に携わる選択肢を迫られます。M&A後に経営陣の1人として経営に参画できるケースはあるものの、経営のトップとしての権限はほとんど消滅してしまう可能性が高いです。

これは、イグジットの対象企業の経営自体にやりがいを感じている創業者からするとデメリットだと考えられています。

また、一般的に、M&Aによるイグジットでは、IPOと比べて、創業者および出資者の獲得できる利益が少ない傾向にあります。

その他のイグジット(MBO、EBO)

多くの場合、イグジットで採用される手法は、IPOもしくはM&Aです。ただし、「中小企業の創業者」という立場から事業承継を兼ねてイグジットを図る場合、MBO(マネジメント・バイアウト)やEBO(エンプロイー・バイアウト)の手法を用いる選択肢も存在します。

MBOとは、経営陣が自社の株式を株主(創業者・出資者など)から買収するM&A手法です。MBOにおいて、経営陣は主に投資ファンドからの出資や金融機関からの融資などで調達した資金を活用し、自社の株式を買い集めることで経営権の獲得を図ります。

一方で、EBOとは、従業員もしくは従業員のグループが自社の株式を株主から買収するM&A手法です。EBOにおいて、従業員はMBOと同じように投資ファンドや金融機関などからの資金提供を背景に自社の株式を取得し、経営権の獲得を図ります。

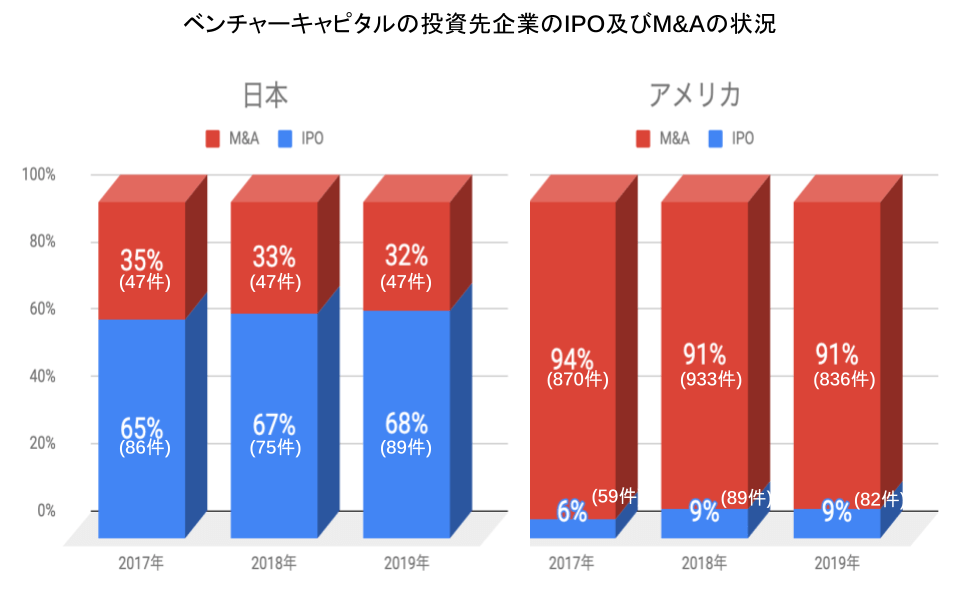

イグジットの動向

ベンチャーキャピタルの投資先企業におけるイグジットの動向を見ると、日本ではIPOによりイグジットを図る企業が多い(IPOが約7割、M&Aが約3割)のに対して、アメリカではM&Aによりイグジットを図る企業がほとんど(IPOが約1割、M&Aが約9割)です。

日本においてM&Aによるイグジット件数の割合が少ない主な理由としては、多くの企業でM&Aに関する経験・ノウハウ・情報が不足している点が挙げられます。

具体例を挙げると、買い手側の立場にある企業の多くは、「M&Aに慣れていない」「買収後にどのように経営していけば良いのか分からない」「どのような企業がM&Aによるイグジットを望んでいるのか分からない」などといった課題を抱えています。

一方で、売り手側企業では、M&Aによりイグジットを図りたくても買収してくれる企業を探せなかったり、M&Aの手続きにかかる手間に抵抗を感じたり、日本は米国に比べてIPOの敷居が低いことなどが挙げられます。

ですが、若手の創業者を中心にM&Aへの抵抗感が薄れてきているうえに、M&Aに対応した種類株式でのベンチャー投資が増えてきていることから、IPOではなくM&Aを用いて短期間でのイグジットを果たす事例が増えていく可能性はあります。

ベンチャーキャピタルについて以下記事で解説しています。彼らにとってイグジットがどれだけ重要な意味を持つのかよくわかりますので、ぜひご一読ください。

出典:経済産業省「大企業×スタートアップのM&Aに関する調査報告書(バリュエーションに対する考え方及びIRのあり方について)」

2段階イグジット

最近では、未上場企業がM&Aによるイグジットで大企業の傘下に入った後にIPOを目指す、2段階イグジットという手法も注目されつつあります。

2段階イグジットを行う場合、創業者は大企業の経営資源を用いて事業の成長を図るべく、株式の過半数をM&Aの相手先である大企業に売却します。その後、創業者は一定の株式を持った状態で会社に残り、親会社である大企業とともにIPOを目指すという流れです。

2段階イグジットは、売り手側である創業者と買い手側である大企業の双方にメリットをもたらすと考えられています。売り手側の創業者からすると、将来的にIPOを目指すことから、上場を想定したバリュエーション(企業価値評価)によりM&Aを行えるため、通常の相場よりも高い価格で売却できる可能性があります。

一方の買い手側からすると、売り手側の創業者がIPOによる利益確定前に会社を去ってしまう可能性は低く、信頼関係・共創関係を構築できれば大きなシナジーを継続的に生み出せる可能性があります。これにより、M&A後の事業リスクを大幅に軽減できる点がメリットであると考えられています。

まとめ

イグジットとは、高い成長率が見込める未上場企業や企業再生を目指す会社などの株式を持つ創業者や出資者が株式を売却し、投資資金の回収および利益の獲得を行うことです。

企業が出資者からの資金調達を目指す際、イグジットに関する具体的な計画を定めておくと、出資者はその計画を基に投資資金の回収や利益獲得の可能性を判断します。

イグジットを行う手法としてはIPOもしくはM&Aが採用されるケースが多いものの、中小企業の創業者が事業承継を兼ねてイグジットを図る際は、MBOやEBOの手法が採用されるケースもある点を把握しておきましょう。また、イグジットの手法ごとに異なるメリット・デメリットがあるため、この点も把握しておくことが望ましいです。

日本では、アメリカとは異なり、IPOによりイグジットを図る企業が多いのが現状です。とはいえ、最近では若手の創業者を中心にM&Aへの抵抗感が薄れてきており、IPOではなくM&Aを用いて短期間でのイグジットを果たす事例も増加しています。

そのほか、2段階イグジットと呼ばれる、M&Aによるイグジットを行った後にIPOを図る手法も注目されつつあるため、合わせて押さえておくことが望ましいです。