ベンチャーキャピタルとは?投資目的/手法/メリット/流れを解説

【目次】

ベンチャーキャピタルとは?

ベンチャーキャピタル(英語:Venture Capital)とは、スタートアップやベンチャーといった、高い成長率が見込まれる未上場企業に対して、主に出資(資金提供の対価としてここでは主に株式を取得)の形で投資を行う会社のことです。英語表記を省略して、VCと呼ばれることもあります。

なお、ベンチャーキャピタルの中には、コーポレート・ベンチャーキャピタル(CVC:Corporate Venture Capital)と呼ばれる会社も存在します。CVCとは、事業会社が主に自己資金を基にファンドを組成し、未上場企業に出資を行う組織のことであり、キャピタルゲインの獲得と同様に事業シナジーを追求しているケースが多く見られます。

ベンチャーキャピタルの投資目的

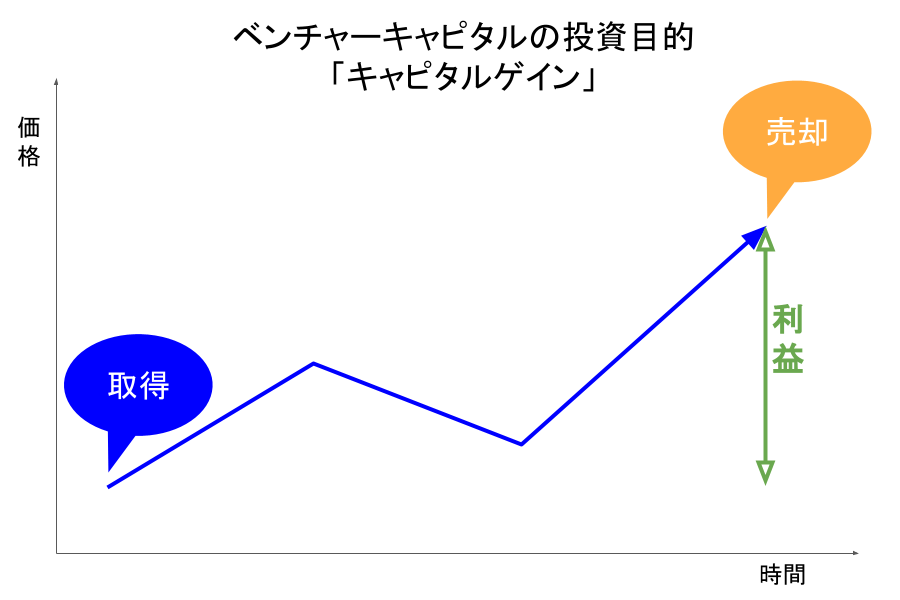

ベンチャーキャピタルの主な投資目的は、未上場企業に投資して将来的に利益を得ることです。詳しく説明すると、対象企業が未上場であるタイミングに投資を行い、これと引き換えに株式を取得した後、投資先企業が成長した際にEXIT(株式公開・M&Aによる株式売却など)をした結果、キャピタルゲイン(当初の投資額と企業成長後の株価の売買差益)を獲得することを目的に掲げています。

そのため、ベンチャーキャピタルでは、将来的な利益の獲得を目的として、成長を目指している未上場企業を投資対象とすることが一般的です(CVCや事業会社本体投資の場合は、キャピタルゲインの獲得と同様に事業シナジーを追求する傾向があるため、自社の事業内容との関連性が高く、自社事業の収益向上につながる見込みのある未上場企業を投資対象として出資するケースが見られます)。

ベンチャーキャピタルの仕組みと投資資金

本章では、ベンチャーキャピタルの仕組みと投資資金について順番に解説します。

ベンチャーキャピタルの仕組み

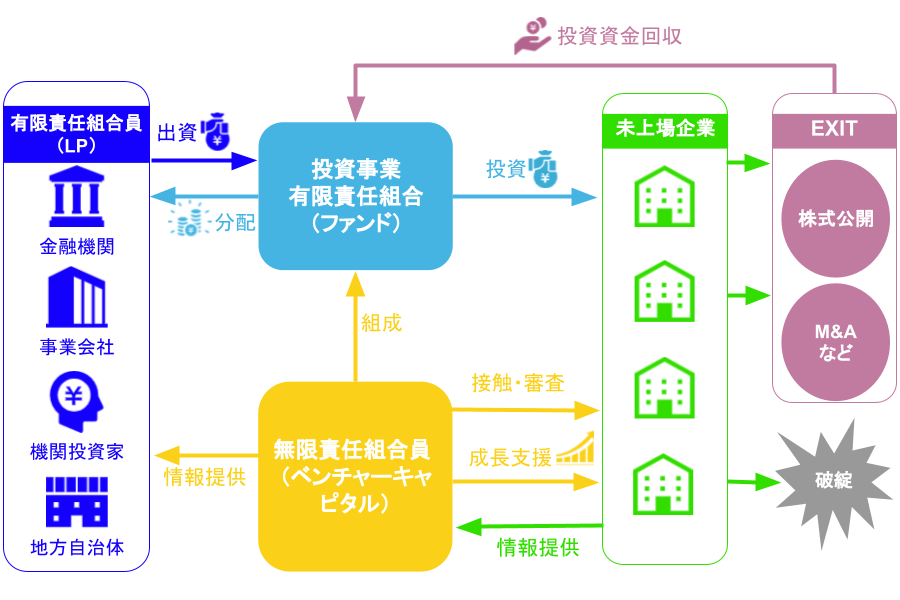

一般的に、ベンチャーキャピタルは、出資者から資金を集めて未上場企業に対して投資を行い、これと引き換えに株式を取得します。その後、成長した投資先企業がEXITすることで生じるキャピタルゲインを出資者に分配(還元)するという仕組みで運営されるケースが多いです。

ベンチャーキャピタルの投資資金

多くの場合、ベンチャーキャピタルの投資資金は、金融機関、事業会社、機関投資家などの投資家もしくは投資ファンドから調達します。調達した資金をどのように投資するかについては、ベンチャーキャピタルがもともと保有する資金と合わせて、ベンチャーキャピタル自身から出資をする自己資金投資と、ベンチャーキャピタルが投資事業有限責任組合(ファンド)を組成し、ファンドから投資をするファンド投資の2つに大別できます。ここからは、自己資金投資とファンド投資について、それぞれの概要を順番に紹介します。

自己資金投資

これは、ベンチャーキャピタル自身が保有している資金を活用して未上場企業に投資を行うケースのことです。別名、本体投資とも呼ばれています。自己資金による投資では、ベンチャーキャピタル側で投資回収期限を明確に設定しない、または投資の利益をファンドに再投資するなどして投資を継続していく「エバーグリーン」型の投資が行われるケースも見られます。

ファンド投資

これは、ベンチャーキャピタルが無限責任組合員となって投資事業有限責任組合(ファンド)を組成し、有限責任組合員(LP:Limited Partner)から出資を受けたうえで、ベンチャーキャピタルがそのファンドマネジメントを行い、未上場企業に投資を行うケースのことです。

有限責任組合員の成り手は、金融機関・事業会社・機関投資家・地方自治体などです。このうち、事業会社は、経営戦略の1つに投資事業を掲げている企業であることが多いです。また、機関投資家とは、生命保険会社・損害保険会社・年金基金・共済組合・農協など、大量の資金を用いて株式や債券により運用を行う大口投資家のことです。

自己資金のケースとは異なり、ファンド投資では、出資者との間で組合契約を締結し、そこで定められた投資期間の範囲内でファンドから投資を行い、組合契約期間内に投資した資金を回収することが出資者から求められます。

なお、組合契約の「契約期間」と、投資ができる期間を指す「出資約束期間」は異なります。これは、契約期間の終了間際まで投資を行えるようにすると、期間内に投資を回収できなくなってしまうためです。このことから、出資約束期間は、契約期間の3~5年ほど前までと設定されるケースが多く見られます。

ベンチャーキャピタルの役割

ベンチャーキャピタルは、「未上場企業」向けと「有限責任組合員」向けに別々の役割を担っています。

まず、未上場企業に対して担っている役割は、「投資(出資)」と「成長に向けた支援」です。ベンチャーキャピタルは、単に投資先である未上場企業に対してお金を出す(出資する)だけではなく、投資先が成長するための経営支援も行っています。投資先が成長することで企業価値が向上すれば、より多くのキャピタルゲインを獲得できます。

もっというと、成長しなければEXITが実現しない可能性があり、それでは投資資金を回収できません。そのため、ベンチャーキャピタルはハンズオン型といわれる投資先企業の経営に深く関与するスタイルで、外部から有益な情報・ノウハウ・コンサルティング業務を提供する場合があります。

時には、投資担当者(ベンチャーキャピタリスト)が投資先企業の社外取締役に就任して経営の一端を担うケースも見られます。なお、ハンズオン型のほかに、ハンズオフ型やハイブリッド型を採用するベンチャーキャピタルも存在します。

ハンズオフ型では、ハンズオン型とは反対に、投資先企業に自身のマネジメントを任せる点が特徴的です。また、ハイブリッド型とは、ハンズオン型とハンズオフ型の中間に位置する支援スタイルをさします。

次に、有限責任組合員に対して担っている役割は、「投資資金の運用と回収」です。ベンチャーキャピタルは、有限責任組合員から受けた出資金で未上場企業に投資を行う引き換えに株式を取得した後、投資先の成長を促進し企業価値を向上させることでキャピタルゲインを獲得し、これをリターンとして分配する役割を担っています。

つまり、有限責任組合員に適切にリターンを分配するためにも、ベンチャーキャピタルでは、投資先企業の価値を向上させてキャピタルゲインを獲得する必要があるのです。

ベンチャーキャピタルと銀行の違い

ベンチャーキャピタルと銀行は、いずれも「企業に資金提供を行う」という点では共通している組織です。しかし、「資金提供の形式」や「ビジネスモデル」、「資金提供時に重視するポイント」に着目すると、両者はまったく異なる組織であることがわかります。

| ベンチャーキャピタル | 銀行 | |

| 資金提供の形式 | 投資 ※返済義務なし | 融資(主に貸付) ※返済義務あり |

| 利益獲得 | 投資先のEXIT時のキャピタルゲイン | 貸付金に対する利息 |

| 資金提供時に重視するポイント | 将来性 | 安定性(返済能力や信用) |

まず、ベンチャーキャピタルでは「投資(出資)」の形で資金を提供するため、企業側は返済義務を負いません。したがって、もしも事業に失敗したとしても、企業は資金を返済し続けなければならないといった義務を負いません。

これに対して、銀行では「融資(主に貸付)」の形で資金を提供するため、事業の成功・失敗に関わらず、資金を返済する義務を負います。

ベンチャーキャピタルは、主に投資した未上場企業が、投資実行時よりも高い価値でEXITをした際に得られるキャピタルゲインによって利益を獲得するというビジネスモデルです。その一方で、銀行では、主に預金・貸付金に対する利息によって利益を獲得するというビジネスモデルです。

そのため、資金提供を行う際に重要視するポイントにも違いが見られます。ベンチャーキャピタルでは対象企業の将来性などを重要視しますが、銀行では返済能力や信用など安定性を重要視する傾向があります。

ベンチャーキャピタルから投資を受けるメリット

ベンチャーキャピタルから投資を受けるメリットは、主に以下のとおりです。

- 設立から間もない企業でも資金調達できる

- ハンズオン支援により企業の成長を促進できる

- 融資を受けやすくなる可能性がある

それぞれのメリットを順番に詳しく紹介します。

メリット①設立から間もない企業でも資金調達できる可能性がある

ベンチャーキャピタルによる投資は、企業の安定性ではなく将来性が重要視される傾向があります。そのため、設立から間もないタイミングで信用度や収益力などが低い企業であっても、事業のビジョンや将来性に魅力を感じてもらえれば資金調達できる可能性があります。

メリット②ハンズオンによる支援で企業の成長を促進できる

ハンズオン型ベンチャーキャピタルから投資を受けた場合には、資金に加えて、経営に関する知識・ノウハウ、事業に関する専門的な助言、事業提携先の紹介などの各種経営支援を受けられるため、事業成長を促進できます。

ベンチャーキャピタルは、さまざまな金融機関・事業会社・機関投資家・地方自治体とともに投資ファンドを組成しているため、組合員から事業提携先を紹介してもらえる可能性があります。

また、ベンチャーキャピタルでは複数の未上場企業を投資先として抱えているため、投資先企業同士での事業提携の提案もあり得ます。事業提携によってシナジー効果を得られれば、企業の成長につながります。

メリット③融資を受けやすくなる可能性がある

ベンチャーキャピタルからの投資によって財務状況が改善されれば、金融機関から融資を受けられる可能性が高まります。また、有名なベンチャーキャピタルから投資を受けた場合には、「あのベンチャーキャピタルから事業のビジョンや将来性が評価されている企業」として社会的な評価・信用を得られるかもしれません。こうした理由から、将来的に追加の資金調達を行いやすくなる可能性があります。

ベンチャーキャピタルから投資を受けるデメリット

ここまで、ベンチャーキャピタルから投資を受けることで資金調達や経営支援のメリットを享受できることを説明してきましたが、反対に以下のデメリットがあることも把握しておきましょう。

- プライベート企業として成長する選択肢を失う

- EXITまでのカウントダウンが始まる

- 経営の自由度が低下する

- 将来性がないと判断されれば早期に資金回収される

それぞれのデメリットを順番に詳しく紹介します。

デメリット①プライベート企業として成長する選択肢を失う

ベンチャーキャピタルから投資を受けると、プライベート企業として成長する選択肢を失います。そもそも規模の小さいプライベート企業では、従業員が少なく事業規模も小さいことから、たとえ市場規模が小さくても細々と事業を継続できる可能性が高く、長期的視点で成長を目指せるのです。

しかし、ベンチャーキャピタルから投資を受ければ確実にEXITを迫られるため、上記のように中小企業的な事業運営が行えなくなります。

デメリット②EXITまでのカウントダウンが始まる

ベンチャーキャピタルは、出資者との間で組合契約を締結し、ファンドを組成して投資を行うため、契約期間の終了までに投資資金を回収する必要があります。つまり、ファンドには期限が設けられているため、投資を受ける企業にとってみると、ファンドの満期までにEXITを達成することが求められます。

ベンチャーキャピタルから投資を受ける際に双方に合意された計画通りに事業が推進する場合にはデメリットにはなりませんが、もし事業が計画通りに進まなかったり、遅れたりする場合には、ベンチャーキャピタルからEXITの時期を意識された状態で事業を推進しなければならなくなるため、デメリットだといえます。

デメリット③経営の自由度が低下する

ベンチャーキャピタルによる経営支援をメリットに挙げましたが、投資先企業の経営に深く関与して投資先企業の内外からサポートを行うことから、経営の自由度が低下するおそれがあります。

ベンチャーキャピタル側から見ると、有限責任組合員にリターンを分配するために、投資先企業の価値が向上するための各種支援を行いますが、経営者との間で意見の対立が起こる可能性はゼロではありません。

そのため、自由に経営を進めたいと考えている経営者にとっては、ベンチャーキャピタルの経営支援に煩わしさを感じる場合があります。

デメリット④将来性がないと判断されれば早期に資金回収される

万が一、業績の悪化や有力な競合他社の出現などを受けて、投資先企業の手掛ける事業が「将来性がない」と判断された場合、最後の顛末として、ベンチャーキャピタルでは損失を最小限に抑えるために早期に資金回収を行う可能性があります。これにより、事前に計画していた資金調達や事業を進められなくなるおそれがあることを念のため留意しておきましょう。

ベンチャーキャピタルから投資を受けるための準備

本章では、ベンチャーから投資を受けるための準備について、以下の流れで紹介します。

- ピッチ資料や財務諸表の準備

- 投資家へのコンタクト

- ラウンド組成交渉

それぞれの流れを順番に詳しく紹介します。

ピッチ資料や財務諸表の準備

まずは、自社の事業概要をまとめた資料を作成します。投資家に対して十分に魅力を伝えられるように、わかりやすいピッチデック(プレゼンテーション資料)の作成を心がけましょう。具体的には、事業計画書・決算書・資本政策案などの資料作成が求められます。

投資家へコンタクト

続いて、投資家(基本的にはベンチャーキャピタルが中心ですが、事業会社等も含む)に対して、電話・メール・知人の伝手などのあらゆる手段を駆使してコンタクトを取ります。

上記のほかに、ビジネスに関するイベントやピッチコンテストへの参加・公的機関の事業の利用・金融機関からの紹介などでも投資家にコンタクトできる可能性があるため、積極的に実施を検討してみましょう。

ラウンド組成交渉

最後に、投資家との間で、Q&Aラリー・投資条件交渉を経て、共同投資家を含めたラウンド全体の組成が行われます。投資条件交渉では、対象企業における市場規模の大きさ・市場におけるポジションの優位性・経営チームの連携・財務戦略の明確さ・EXITの可能性など様々な観点から出資を行うかどうか交渉が行われます。

これらのプロセスが終了し、契約を締結することで、実際に投資が実行されるという流れです。なお、ベンチャーキャピタルから投資を受ける場合、将来的にEXITの手段として株式公開の実施を想定する必要があるため、「株式会社以外の企業」には向いていない資金調達方法だといえます。

ベンチャーキャピタルの種類

ベンチャーキャピタルは、目的や特徴などによって主に以下の7種類に分けられます。

- 金融機関系

- 独立系

- 政府系

- 大学系

- 海外系

- 地域特化型

- 独立系インキュベーター/アクセラレーター

それぞれの概要を順番に紹介します。

金融機関系

金融機関系とは、親会社に銀行・証券会社・保険会社などの金融機関グループの関連会社であるベンチャーキャピタルのことです。日本のベンチャーキャピタルの多くは、こうした金融機関の関連会社が運営しています。

金融機関系のベンチャーキャピタルの企業例としては、以下が挙げられます。

- DBJキャピタル(日本政策投資銀行グループ)

- SMBCベンチャーキャピタル

- 三井住友海上キャピタル

- 三菱UFJキャピタル

- みずほキャピタル

- ニッセイキャピタル

- SBIグループ

独立系

独立系とは、一般的に、親会社を持たずに、資本が独立しているベンチャーキャピタルのことです。なお、ひとくちに独立系といっても、投資対象とする事業領域や事業ステージは各社各様です。

独立系のベンチャーキャピタルの企業例としては、以下が挙げられます。

- ジャフコグループ

- グロービス・キャピタル・パートナーズ

- 日本ベンチャーキャピタル

- グローバル・ブレイン

- 日本アジア投資

政府系

政府系とは、国・地方公共団体・公的機関などが主体となって設立されたベンチャーキャピタルのことです。政府系のベンチャーキャピタルは、日本企業のグローバル化の推進などを目的に、技術力の高い未上場企業に対して投資を行うことがあります。

政府系のベンチャーキャピタルの企業例としては、以下が挙げられます。

- 東京中小企業投資育成

- 名古屋中小企業投資育成

- 大阪中小企業投資育成

- 産業革新機構(INCJ)

- 産業革新投資機構(JIC)

- クールジャパン機構(海外需要開拓支援機構)

大学系

大学系とは、主に、大学や研究機関関連の未上場企業に対して投資を行うベンチャーキャピタルのことをさします。

大学や研究機関から生み出された最先端の研究・技術シーズの社会実装に挑むベンチャー企業等に対して、必要となる支援や投資を行います。

大学系のベンチャーキャピタルの企業例としては、以下が挙げられます。

- 東京大学エッジキャピタル(UTEC)

- 東京大学協創プラットフォーム開発株式会社(東大IPC)

- 大阪大学ベンチャーキャピタル

- 慶應イノベーションイニシアティブ(KII)

- 東北大学ベンチャーパートナーズ

- 京都大学イノベーションキャピタル

海外系

海外系とは、主に、日本国外に拠点を持つベンチャーキャピタルのことをさします。最大の特徴は、投資額の大きさにあります。日本国内のベンチャーキャピタルと比べて、運営するファンドの規模が非常に大きいです。また、投資先が世界全体に及んでいるベンチャーキャピタルにおいては、実績・ノウハウが豊富であることから、積極的かつ大規模な投資を行っています。

海外系のベンチャーキャピタルの企業例としては、以下が挙げられます。

- Sequoia Capital

- Coral Capital

- Google Ventures

地域特化型

地域特化型とは、主に、特定地域における資源利用・産業の活性化などを目的に設立されたベンチャーキャピタルのことをさします。多くのケースで、地方の金融機関が出資者としてファンドに参加しています。地域に密着した事業を展開する場合、積極的に活用すると良いでしょう。

地域特化型のベンチャーキャピタルの企業例としては、以下が挙げられます。

- 北海道ベンチャーキャピタル

- 東北イノベーションキャピタル

- DOGAN β(九州)

- 新潟ベンチャーキャピタル

- ハックベンチャーズ(大阪市中心)

インキュベーター/アクセラレーター

インキュベーターとは、設立直後の企業に対して「インキュベーション(起業および事業の創出をサポートするサービス・活動)」を実施している組織のことです。事業の成長や企業価値の向上などを図るべく、不足している経営資源(例:資金・オフィス・ソフト)や、事務・経理に関する経営指導などを提供しています。

これに対して、アクセラレーターとは、3カ月〜6カ月ほどの期限を設けたプログラムを提供することで、未上場企業の成長を急速に進める組織のことです。具体的にいうと、ビジネスプランのプレゼン選考などを通過した未上場企業に対して投資を行い、経営ノウハウの指導を通じて事業拡大などを図っています。アクセラレータープログラムを受けることで、未上場企業では事業提携や投資につなげられる可能性があります。

独立系インキュベーター・アクセラレーターの企業例としては、以下が挙げられます。

- サムライインキュベート

- ジェイ・シード

- スカイランドベンチャーズ

- insprout (インスプラウト)

- Open Network Lab

インキュベーションによる支援内容や支援の受け方について解説しているので、インキュベーションに興味・関心がある方は以下記事をご覧ください。

ベンチャーキャピタルと接触する方法

ベンチャーキャピタルから投資を受けるには、第一にベンチャーキャピタルと接触する必要があります。そこで本章では、ベンチャーキャピタルと接触するための方法として、以下の5つを取り上げます。

- 直接連絡する

- 人に紹介してもらう

- イベントに参加する

- 公的機関の事業を利用

- 金融機関に紹介してもらう

それぞれの項目を把握して、自社に適した方法を採用しましょう。

直接連絡する

自身で直接ベンチャーキャピタルに事業計画書を送り、投資の打診を行う方法です。直接連絡する手段としては、電話やメールのほか、ベンチャーキャピタルのWebサイトに設けられた専用の問い合わせフォームでの問い合わせです。

直接連絡は最も手軽な方法であるものの、その他大勢の起業家や経営者が同じようにベンチャーキャピタルに対してアプローチをかけているため、必ずしも接触できるとは限らない点に注意しましょう。

なお、ベンチャーキャピタルによっては、起業家や経営者と面談を行う機会を定期的に設けており、その機会にのみ接触できるケースもあります。そのため、意中のベンチャーキャピタルの情報を十分に収集したうえで、アプローチをかけることが大切です。

人に紹介してもらう

自身の知り合いである起業家・経営者などからベンチャーキャピタルを紹介してもらう方法です。すでに投資を受けている知り合いから紹介してもらえれば、高確率でベンチャーキャピタルと接触できます。

また、紹介してくれた知り合いから、そのベンチャーキャピタルの特徴・投資の方針・メリットやデメリットなどの情報を仕入れられて、投資を打診する際に役立ちます。これらの情報を得たうえで、ベンチャーキャピタルと接触を図るかどうか決められる点も大きなメリットです。

イベントに参加する

ビジネスに関するイベントやピッチコンテストへの参加を通じて、ベンチャーキャピタルと接触する方法です。特にピッチコンテストに参加して事業のアイデア・計画などが高く評価されれば、その場で投資が決定したり、ベンチャーキャピタル側から自社に興味を持って接触してもらえたりする可能性があります。

イベントやピッチコンテストを通じて、起業家仲間を増やせる可能性もあるため、ベンチャーキャピタルからの投資を希望する場合には積極的に参加すると良いでしょう。

公的機関の事業を利用

商工会議所や中小企業基盤整備機構(中小機構)などの公的機関が設けている事業を利用してベンチャーキャピタルと接触する方法です。これらの公的機関では中小企業に対してさまざまな支援を行っており、ベンチャーキャピタルの紹介もその1つに位置づけられています。例えば、大阪商工会議所では、「投資先発掘・育成事業」という、成長の見込めるベンチャービジネスを発掘・育成し、必要に応じて専門家による助言を提供したり、ベンチャーキャピタルに投資先として紹介したりする事業を実施しています。

さらに、中小機構自身でも、投資ファンドを組成し、中小企業に対して資金提供や経営支援などを実施しています。よって、政府系のベンチャーキャピタルと接触を図りたい場合におすすめの方法だといえます。

金融機関に紹介してもらう

ベンチャーキャピタルと関係を持つ金融機関からベンチャーキャピタルを紹介してもらう方法です。そもそも子会社にベンチャーキャピタルを抱えている金融機関も多く、事業内容や将来性に魅力を感じてもらえれば、すぐに紹介を受けられる可能性があります。

ただし、紹介する金融機関側からすると、事業内容や将来性が優れていない企業をベンチャーキャピタルに紹介した場合に、自身の信用を低下させてしまうリスクを抱えています。そのため、事業内容が固まっていなかったり、将来性が低かったりする企業では、紹介を受けることが非常に困難です。

ベンチャーキャピタルの歴史

ベンチャーキャピタルの起源は、1946年に米東部ボストンで設立された「アメリカ研究開発法人(ARD)」までさかのぼります。ARDでは、スタートアップの資金難を懸念しており、これらの企業に資金を供給してニューイングランド地方の開発を促進しました。

その一方で、日本国内におけるベンチャーキャピタルの歴史は、1963年に政府の特殊法である「中小企業投資育成会社法」によって設立された「東京中小企業投資育成」「大阪中小企業投資育成」「名古屋中小企業投資育成」より開始します。

1972年には、民間のベンチャーキャピタルで最古の会社である「京都エンタープライズデベロップメント(KED)」が設立されました。なお、現存するベンチャーキャピタルでは、ジャフコ(日本合同ファイナンスとして設立)が最も長い歴史を持つ会社です。1972年〜73年は次々にベンチャーキャピタルが設立されており、この現象を第1次ベンチャー・ブームと呼んでいます。

1982年には、日本初の投資事業組合(ファンド)が組成されましたが、組合員や出資者の有限責任が法的に担保されない点に問題がありました。とはいえ、ファンドの組成をきっかけに新たな資金の導入・資金チャネルが生まれたことで第2次ベンチャー・ブームが起こり、1983年〜86年に数多くのベンチャーキャピタルが設立されています。

1990年代に突入すると、日本経済の停滞に伴い、ベンチャーキャピタルや投資先企業の活動自体も停滞します。これを受けて、さまざまな経営支援策が打ち出されるようになりました。その後は1993年〜96年にかけて株式公開ブームが起こり、ベンチャーキャピタルが再び積極的な活動を始めたことで新規投資が増え、第3次ベンチャー・ブームにつながっています。

その後、1998年に「中小企業等投資事業有限責任組合契約に関する法律」が成立・施行され、業務執行を行わない組合員の負う責任が出資額に限定されたことで、組合員が出資を行いやすくなりました。これにより、有限責任が法的に担保されない問題は解決しています。

そして、2002年11月には、日本初のベンチャーキャピタルの業界団体として、日本ベンチャーキャピタル協会が設立されました。日本国内におけるベンチャーキャピタルの歴史は60年ほどと浅いですが、現在では日本経済に欠かせない存在として位置づけられています。

まとめ

ベンチャーキャピタルとは、スタートアップやベンチャーなど、高い成長率が見込まれる未上場企業に対して、主に出資(資金提供の対価としてここでは主に株式を取得)の形で投資を行う会社のことです。成長した投資先企業がEXITすることで生じるキャピタルゲインを出資者に分配(還元)するという仕組みで運営されています。

ベンチャーキャピタルから投資を受けると、設立から間もない企業でも資金調達できる可能性があるほか、ハンズオンによる支援を通じて経営ノウハウを提供してもらえる点もメリットです。ただし、デメリットも存在することは事前に認識しておきましょう。

ベンチャーキャピタルから投資を受けるには、まずベンチャーキャピタルとコンタクトを取る必要があります。直接連絡やイベントへの参加も効果的ですが、最も高確率な方法は知り合いの起業家・経営者などから紹介してもらうことです。すでに投資を受けている知り合いがいれば、ベンチャーキャピタルの紹介を積極的に相談すると良いでしょう。

DEEPTECH DIVE

本記事を執筆している東京大学協創プラットフォーム開発株式会社(東大IPC)は、東京大学の100%出資の下、投資、起業支援、キャリアパス支援の3つの活動を通じ、東京大学周辺のイノベーションエコシステム拡大を担う会社です。投資事業においては総額500億円規模のファンドを運営し、ディープテック系スタートアップを中心に約40社へ投資を行っています。

キャリアパス支援では創業期~成熟期まで、大学関連のテクノロジーシーズを持つスタートアップへの転職や副業に関心のある方とのマッチングを支援しており、独自のマッチングプラットフォーム「DEEPTECH DIVE」を運営しています。

DEEPTECH DIVEにご登録頂くと、東大IPC支援先スタートアップの求人募集情報を閲覧でき、またスタートアップから魅力的なオファーを受け取ることができます。ご登録は無料で、簡単なプロフィールを入力頂くことでご利用頂けます。

今すぐにキャリアチェンジをお考えでない方でも、東大IPC社員へのカジュアル相談は大歓迎です!もしご興味のある方は是非、マッチングプラットフォーム「DEEPTECH DIVE」にご登録ください。