東大のリソースをフル活用し、研究成果で道路点検AIを事業化。1stRoundや東大IPCからの出資を経て、M&Aでイグジットの好例

東大IPCでは、「協創1号ファンド」「AOI1号ファンド」を通じ、国内外80社を超える大学関連のスタートアップに投資を行っている。その投資先であるスタートアップの経営者が描くビジョンや、展開するビジネスの魅力、可能性について語ってもらうシリーズの第6回目は、道路点検AIを全国の自治体向けに提供する、株式会社アーバンエックステクノロジーズ(以下、UrbanX)。同社は東大生産技術研究所・関本研究室の研究成果をもとに、2020年4月に創業。第2回1stRoundに採択された(そのときのインタビューはこちら)。2020年10月に東大IPCがリードで資金調達を行い、2022年4月にはシリーズAで追加出資を受けている。そして2025年7月、株式会社ゼンリンによる株式取得で子会社化というイグジットを果たした。その経緯や東大IPCによる支援、今後の展望について、代表取締役社長の前田紘弥氏と投資担当者水本尚宏氏に聞いた。

1stRound採択中に大手企業と連携し、事業成長を加速

―まず、UrbanXの事業について教えてください。

前田:「都市インフラをアップデートし、すべての人の生活を豊かに」をミッションとして、AIや地理空間情報技術を活用したサービスの開発・提供を行っています。

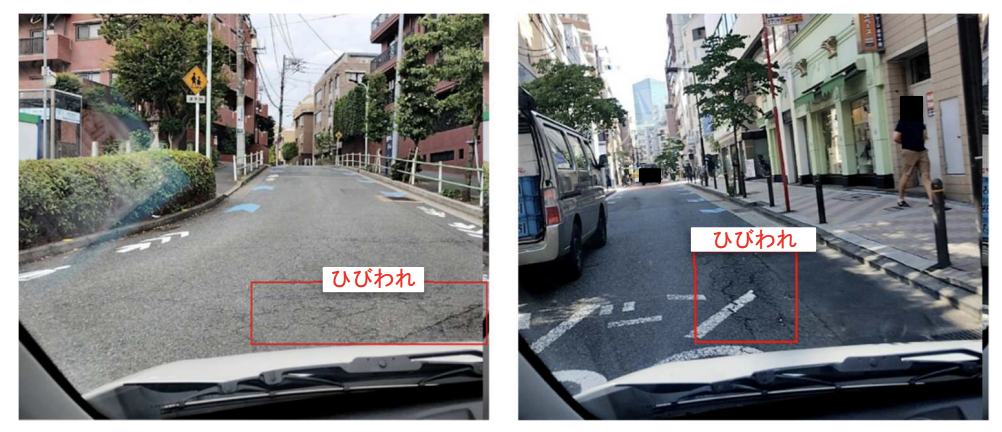

具体的には、道路点検AI「RoadManager(ロードマネージャー)」を全国の自治体向けに展開しています。スマートフォンやドライブレコーダーで利用可能なソフトウェア設計で、既存の自治体車両や公用車に搭載すると、自動で道路を撮影し、補修箇所の優先順位をつけられる仕組みになっています。もともと私は東大で、機械学習や画像処理手法を用いてインフラ点検を効率化する研究を行っていて、その成果をベースにしています。

水本:前田さんは、修士修了後に三菱総合研究所に就職してからも協力研究員として研究を続け、起業後も特任研究員として博士号を取得された経緯があります。その後、東京大学からこの研究成果のライセンスを受けてマネタイズされてこられた。

事業内容については、「ながら点検」を可能にしたのが画期的でした。従来の道路点検は専用車両によるもので、自治体にとっては人手不足や予算の関係で後手になりがちでした。それを「ながら」で行うという発想自体が、UrbanXの事業価値だと言えますね。

―UrbanXは2020年に1stRoundに採択されていますが、どのような経緯だったのですか。

水本:前田さんとの出会いは、1stRoundの前身である起業支援プログラムにお問い合わせをいただいたのがきっかけです。すぐにオンライン会議を設定して事業概要をお聞きしました。私自身、前職でWindowsベースのタブレットを使った会員登録の仕組みを手がけた経験があったので、iPhoneの活用について議論する中で、「Windowsベースで動くドライブレコーダーで使えると良いのでは」といった話をしました。ちょうどその頃、ドライブレコーダー付きの保険サービスを大規模に展開している三井住友海上が新たに1stRoundのパートナーとなっていたので、1stRoundへの応募を勧めたのです。

前田:私には、ノンエクイティの事業資金が魅力でした。三井住友海上にもご紹介いただき、実証実験を経て、2021年12月に「ドラレコ・ロードマネージャー」の販売を開始したのです。大きかったのは、この事業連携が日経新聞の一面に掲載されたことです。目に見えて引き合いが増えました。創業間もないスタートアップが自治体に興味を持ってもらうのは難しいことですが、大手金融機関と事業連携ができたことで信用が得られたのだと思います。

―たしかにスタートアップにとって大事なことですね。大企業の連携においては何が重要なポイントなのでしょうか。

水本:何がしたいか、の解像度を上げることが大事。ドラレコでサービスを展開したいと思えば、個社名が浮かぶもの。複数あれば、スタートアップフレンドリーな風土や意思決定の速さなども参考にするとよいでしょう。

前田:先方に事業連携にコミットした担当者がいるか、も大事ですね。やりたいことが互いにあっても、先方の組織を動かせる人が熱心に働きかけてくれないとうまくいきません。うまく進められたと思える連携案件には、そうした人が必ずいてくれました。

研究開発系にありがちなプロダクトアウトを見直して、経営が再浮上

―東大IPCは、2020年10月にリードとしてUrbanXに最初の出資を実施しました。その経緯を教えてください。

水本:その年の1月に組成したAOI1号ファンドはオープンイノベーションの推進をコンセプトとしていました。UrbanXはちょうど三井住友海上との連携が進みつつあったので、コンセプト的な適合性も高く投資を決めました。実は、東大IPCとしてシードラウンドで投資したのは、これが初めてのケースでした。1stRoundの育成期間中に事業連携を進め、そのうえで投資を行うという、まさに理想的な事例となりました。

―実際、UrbanXではどのように事業成長してこられたのですか。

前田:実は、初年度から利益が出て、翌年には売上が1億円を超えたのですが、その後事業の成長が鈍化しました。もともと大学の研究をベースにしたプロダクトアウトの考え方で、面白いと思ってくれるアーリーアダプターだけが契約してくれていたからです。

その流れを打破できたのは、経営メンバーが替わり、お客さまやマーケットを意識できるようになったからでした。お客さまは誰なのか、どう使っていただくかを考えながらソフトウェアを作り込むことで、経営を再び軌道に乗せることができました。当たり前のことですが。

水本:研究開発系のスタートアップはプロダクトアウトになりがちですね。製薬のように患者の命を救うという共通目的が強烈だとミスマッチが起きにくい のですが、たとえば素材系では、「(アカデミア的には極めて意義が大きい)世界で最も滑る素材を作ったが、耐久性がなくて市場ニーズがなかった」などは、よくある話です。

その点、UrbanX のようなSaaS系は、後からでも市場に合わせてマッチさせやすいという特長があります。たとえばUI/UXの微調整や、扱う情報の優先順位などはお客様の立場によって全く異なるので、そういう研究者的にはあまり面白みのないことが、実はとても重要だったりします。

前田:それはすごく再現性の高い話ですね。頭では分かっていても、実際にやってみて痛い思いをしないと本当の意味では理解できません。だから研究開発系のスタートアップはその点を留意したほうがいいと思います。売れなかったとしたら、必ず何か原因があるはずなので、それを早く認めて、手を打つべきですね。

―東大IPCではUrbanXにどのような支援を行ってきたのですか。

水本:三井住友海上をご紹介できたのは大きかったですね。その他にも、経営人材や社員の紹介もしています。また、結果的にその後の展開にはつながらなかったものの、当然ながら増資するときにVCを紹介したり、M&Aを検討する段階では、買い手となり得る事業会社の紹介もしました。

ただ、ハンズオンの支援において、営業支援と開発支援はやらないと決めているんです。この2つはスタートアップ自身の本業なので、自力でやるべき領域ですし、労働集約的でもあるので、VCができることには限界があります。ごく初期における実績づくりなどは別として、ある程度の規模になれば自分たちでやるべきです。

一方で、VCがやるべきハンズオンの支援は、PRとHR、バックオフィス。これらはスタートアップの本業ではないし、VCにとっても横断的に支援しやすい分野ですね。たとえばA社で行った支援がB社にもそのまま展開できるので、VCの方が知見やネットワークが蓄積しやすい。支援のコスパという観点から(笑)、積極的に支援しています。

前田:当社では、まずPR支援がありがたかったです。東大の名前があるサイトに当社名が掲載されるというのは、特に行政などが顧客となる当社のようなビジネスにおいて、大きなプラスになりました。それから、バックオフィス人材の採用支援にもとても感謝しています。1stRoundを通じてご縁をいただいた人材会社から採用を行ったのですが、そこで採用したメンバー(営業、バックオフィス)が、今も現場で活躍してくれています。

関係者全員がハッピーなM&Aにするには、タイミングが肝要

―今回、ゼンリンによる株式取得というイグジットを果たされましたが、どのようにご縁が始まったのですか。

前田:以前、出資先を探していた際に、ゼンリンのCVCの方と接点ができました。当社のインフラ点検事業では、地図にその変化を捉えて記録していくことになるので、シナジーがあると考えたのです。当時は投資には繋がらなかったのですが、緩くつながりが続いていました。そうしてM&Aのイメージが出てきたのが2024年の夏頃で、2024年の年末年始にかけて候補企業にあたりました。水本さんにもご相談させていただきましたね。

水本:スタートアップをM&Aする際、このパターンはよくあることです。スタートアップが資金調達しようとして事業会社にコンタクトし、その流れでM&Aに落ち着くケースが9割以上というのが私の実感値です。実際、既に株主になっている事業会社によるM&Aは非常に多いです。事業会社側としても、良い出会いのためにCVCなどを活用して多くのスタートアップと接点を持ち、投資やその検討の中で相互理解を深め、互いに良いタイミングになればM&Aの話に進んでいくのは大変合理的だと思います。

―実際にM&Aされて、現在どのような期待や課題、目標を持たれていますか。

前田:協業スキームを描くことができても、実行していくのはやはり大変なことです。しかし、今回のゼンリンとの取り組みでは、幹部レベルで積極的な姿勢を持っていただいており、現場の営業もすでに動き始めていて、早速案件てきているので、とても期待しています。

もちろん、乗り越えるべき課題は山積みなので、私自身、年内は円滑な協業の土壌づくりを重要なタスクとして取り組んでいます。ゼンリンの営業メンバーに、道路点検AIという新たな商材を理解してもらうのと同時に、人事部門などに対しても適切なインセンティブ設計を働きかけることが重要。さまざまな関係者にポジティブに取り組んでもらえるよう努めていきます。

このように、短期的な目標としては営業成果の向上を目指していますが、中長期的には、当社のサービスをゼンリンの地図と連動させたいと考えています。さらにその先には、ゼンリンの膨大なアセットと当社のデジタルやソフトウェア、AIの技術を活かして、新しい商材をともに生み出していきたいです。

―今回のM&Aを、水本さんはどう評価していますか。

水本:タイミングが絶妙でした。日本にはGAFAMのような資金力を持つ買い手が存在しないので、日本のスタートアップは、資金調達をして時価総額が増えれば増えるほど全員が幸せになるEXITの選択肢が減ります。今回はシナジーが大きなゼンリンにバトンを渡せたことで今後の事業成長も期待でき、条件的にも関係者全員がハッピーになる形となりました。

M&Aについてスタートアップや業界関係者に理解しておいてほしいのは、日本のM&Aの実態です。事業会社の時価総額や過去の買収金額から見てわかるように、買い手となり得る日本企業は限られており、スタートアップに支払える額も自ずと決まってきます。たとえば、2017年にKDDIがソラコムを200億円で買収したのは今でも語られる伝説ですが、KDDIのような国内トップレベルの時価総額とスタートアップ業界との親和性を持つ買い手でなければ、そういう買収金額は成立しません。残念ながら、そのような会社は日本に凄く少ない。現実的には、自社の事業とシナジーが見込める時価総額100~2000億円程度の会社が買い手となるケースが多く、その場合買収金額の相場は、10~30億円あたりでしょう。これが日本のスタートアップにおけるM&Aのバリュエーションだという現実を踏まえ、どのタイミングでEXITすることが関係者全員にとってハッピーかを、経営者や業界関係者には考えてほしいですね。

前田さんにも、そういう話はよくしていました。経営においては理想を追いつつも、現実を見据えた判断をしていかねばなりません。投資家として起業家と長年会話していると分かるのですが前田さんはそれができる人。私の話も、納得できることは取り入れてくれるし、そうでなければ無理に取り入れない。そういう点は見ていて非常に安心できました。

前田:自然とそうしていましたね。資本政策についても原理原則から考えて、誰かに損を押し付けるような取引はしてはいけないと考え抜きました。それもあって、今しかないというタイミングで実現できたと思います。この2年で経営体制が整い、商品ラインナップも増やしましたが、2年前の当社の状態では、今回のような資本業務提携を実行できる 段階ではなかった。一方で2年後だと遅すぎる。

―東大IPCでは出資先のスタートアップに対して、M&Aというイグジットは今後強化していきたいですか。

水本:そうですね、弊社に限らずVCは皆そうせざるをえないかなと。アメリカにおけるVCのビジネスモデルは、1件の時価総額を100倍にして他全ての損失をカバーするという「べき乗則」(パワーロー)に基づいた考え方ですが、最近の日本ではシード投資先がうまくIPOしても10倍程度です。なので、日本では投資先の6割以上をハッピーイグジットさせる気概で取り組むべきだと考えています。その分競争は少ないですしね。とはいえ、IPOできるスタートアップはおそらく2割程度に留まるでしょう。そう考えると簡単ではありませんが、残りの4割はハッピーなM&Aに持っていかねばと思います。それには、今回のように起業家にも投資家にも買い手企業にもハッピーな形となるM&Aを増やしていくことが大事です。

スタートアップがスタートアップを買う「ロールアップ」に注目

―UrbanXでは、この2年で商品ラインナップを増やしたといわれましたが、「市民協働投稿サービス」は他のスタートアップから事業譲渡を受けたそうですね。狙いや経緯を教えてください。

前田:実は、私の所属していた東大 関本研究室から、道路点検AIと同じく生まれた事業なんです。それでもともと馴染みがあり、売上や利益も安定していたのと、道路点検AIと顧客が同じ自治体なので、オファーして事業譲渡していただきました。

水本:最近スタートアップの成長戦略として注目されている、ロールアップM&Aですね。前田さんはその言葉もないときに、創業から比較的早期にそうした選択をしているのが面白いと思っていました。大学発スタートアップがファイナンシャルの手段で成長するケースは見たことがなかったので、頼もしいと感じたんです。

―スタートアップにとって、そうやってロールアップで商材や軸を増やしていくことは大事だとお考えですか。

前田:分野によると思います。当社の事業は年度単位で動く行政向けであり、縦割りのインフラ管理者それぞれにアプローチが必要なため、事業の推進に時間がかかります。そこで、クロスセルできる商材を増やすことで、成長を加速させたいのです。

今回、ゼンリンとの取引で資金的な余裕ができているので、引き続きスタートアップをM&Aしていくことも考えていきたいです。

水本:それはますます頼もしいですね。スタートアップ同士でロールアップする場合に、買い手がエクイティ調達して資金を確保するのは資本効率の観点から限界があるのですが、親会社などからの借入金であれば大賛成です。

また、アメリカではGAFAのような大手企業ももともとはスタートアップなので、買収したスタートアップとも同じカルチャーでうまくやっていけます。一方、日本では買い手となる大企業とスタートアップとのカルチャーの違いが大きいのが課題です。しかし私は、大手の傘下にあるスタートアップが間に入れば解決できると思うのです。つまり、上場会社が買収した未上場のスタートアップが、そこで得た余裕資金をもとに、さらに別の未上場スタートアップを買収するというスキームです。これは資本効率的にもPMI的にも現実的なソリューションになり得るでしょう。

―水本さんが、これからのUrbanXに期待していることを教えてください。

水本:「日本のインフラのAI管理課」でいてほしいですね。日本の老朽化していくばかりのインフラを維持していくには、UrbanXの「ながら点検」の発想が非常に重要です。点検に人手をかけず、何かのついでに点検して、本当に致命的なものの優先順位を上げて直していかないと、この国土が維持できないでしょう。地図のゼンリンとAIのUrbanXのタッグに期待しています。

―最後に前田さんから、他のスタートアップ経営者にメッセージをお願いします。

前田:資本政策に悩まれているスタートアップ創業者、経営者も多いタイミングだと思います。地図、位置情報、土木、AI、ソフトウェアなどの分野で事業をされているスタートアップの皆様におかれましては、ぜひ私たちと一緒に挑戦する選択肢もご検討いただければ幸いです。ちょっとした雑談でも、いつでもご連絡お待ちしております!