ストックオプションとは?仕組みとメリット/デメリット【事例あり】

【目次】

ストックオプションとは?

ストックオプション(英語:Stock Option、SO)とは、株式会社の従業員および取締役が、自社の株式を、事前に定められた価格(以下、「権利行使価格」という)で取得できる権利のことです。新株予約権の1種に位置付けられています(詳しくは後述します)。また、とりわけ従業員に向けたものを指して、英語でEmployee Stock Optionと表現される場合もあります。

ストックオプションの制度を詳しく説明すると、はじめに、株式会社が従業員や取締役などに対し、ストックオプションを与えます。次に、従業員や取締役は、将来的に株価が上昇したタイミングで権利を行使(会社の株式を権利行使価格で取得)しますが、その後は時価で株式を売却するのが一般的です。これによって、従業員や取締役は、権利行使価格と時価の差額(価格上昇分)を利益として獲得できるという制度です。

ストックオプションを通じて従業員や取締役が獲得できる報酬金額と、その会社の業績が向上することでもたらされる株価上昇とは、深い連動関係にあります。なので、ストックオプションを与えられた側からすると、将来的に業績が向上した場合に対する、実質的なインセンティブ(動機付け、報酬)とみなされるのです。

ストックオプションはもともとアメリカで誕生した制度であり、電子回路や情報処理など先端分野の事業を手掛ける未上場企業を中心に、現在に至るまで積極的に使用されています。その一方、従来の日本では、企業が自己株式を充実させることを重要視する旧商法にもとづき、ストックオプションは認められていませんでした。しかし、1990年代からは外資系企業の日本法人を中心に活用されるようになった後、1997(平成9)年5月の改正商法によりストックオプション制度が全面解禁されました。

ストックオプションの仕組み

ストックオプション制度の仕組みには、会社の規定によって購入可能な期間や数量に一定の制限が課されるものの、その制限を超えない限り、事前に定められた価格と期間でいつでも自由に自社の株式を購入できるという点が大きなポイントです。

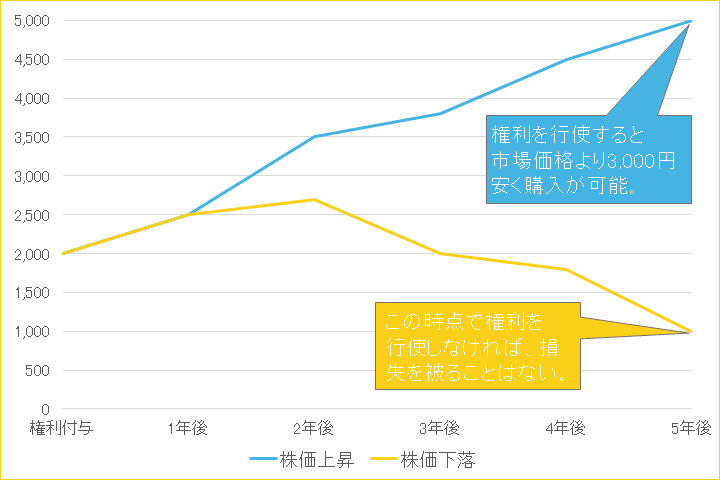

株価が上昇した場合

1株あたりの株価が2,000円であるA社が、従業員のB氏に対し「今後10年間、いつでもA社の株式を500株まで1株2,000円で購入することを認める」旨のストックオプションを付与したケースを想定します。

その後、A社の業績が好調に推移し、5年後に株式市場で1株5,000円にまで株価が上昇した場合、このタイミングで権利を行使すると、B氏はA社の株式を市場価格より3,000円安い価格(2,000円)で購入することが可能です。ここで500株を1株2,000円で購入し、時価である5,000円で売却した場合、B氏は「1株3,000円の利益×500株」で150万円の売却益を獲得できます。

株価が下落した場合

上記とは反対に、A社の業績悪化により、5年間で株価が下落する可能性も考えられます。とはいえ、このケースにおいても、権利を行使しない限り、株式を購入したことにはならず、権利を付与されたB氏が損失を被ることは基本的にないのです。

以上のことから、一般的に、ストックオプションの権利が行使されるのは、対象の株式の時価が権利行使価格を上回ったときであるといえます。

ストックオプションのメリット

ストックオプションの付与は当事者双方にメリットをもたらしますが、本章では付与する企業側で期待される代表的なメリットを6つ取り上げます。

優秀な人材を採用しやすくなる

ストックオプション制度を利用すれば、将来的なインセンティブを広く外部にアピールできるため、会社の魅力度を向上させて、優秀な人材の採用につなげられます。最近では、多くの転職情報サイトにおいてストックオプション制度の有無で企業の求人情報を検索できるようになっており、求職者からの注目度の高まりを裏付けています。

たとえ優秀な技術や製品があって将来性が高い企業であっても、スタートアップやベンチャーでは、人件費に使える資金が潤沢ではないので、優秀な人材の獲得が難しいケースが多く見られます。しかし、こうした財務面に余裕のない企業であっても、ストックオプションにより将来的な報酬への期待感を与えられれば、採用活動を強化できます。

人材流出を防ぎやすくなる

ストックオプション制度を通じて入社した従業員の立場からすると、「権利を行使する前に辞めてしまうと、利益が得られずにもったいない」という思いから、退職を控える動きが予想されます。そのため、人材流出を防ぎやすくなる点もメリットの1つです。

従業員のモチベーション向上

ストックオプションを付与された従業員や取締役は、将来的に自社の株主となるため、自社の業績が自身の報酬に直接的な影響を及ぼすようになります。多くの場合、自社の業績が向上すればするほど株価が上昇し、獲得できる利益が大きくなります。

つまり、広義のインセンティブが働くことから、株価の上昇や企業価値の向上といった一致した目標に向かって成果を挙げられるように努力し、会社や株主に損失を与えるような行動(例:不正、不祥事)を避けるようになると考えられます。このように、従業員のモチベーション、忠誠心、モラール(士気)、団結精神などの向上が期待できる点は大きなメリットです。

ちなみに、インセンティブの効果を増大させたい場合は、以下のような条件を盛り込むことが効果的な施策であると考えられています。

- 一定の株価に達しなければ、権利の行使を認めない

- 株価の時価が権利付与時の価格の◯倍に達したら、行使価格が大幅に安くなる

このように明確な条件を設けることで、付与対象となる従業員や取締役側に「業績を向上させれば利益を得られる」というストックオプションのメリットを理解させやすくし、業績向上という目標に向けた努力を促進させる効果があるのです。

従業員にリスクがない

自己資金での株式投資には、換金時の受取金額が当初支払った金額よりも下回るという「価格変動リスク」が伴います。その一方、ストックオプションの付与に関しては、基本的にこうしたリスクがありません。

例えば、従業員や取締役が自己資金で自社株を購入する場合、株価が下落すれば損失を被ります。しかし、ストックオプションを付与された場合は、仮に株価が下落したとしても、権利を行使しない限りは損失を被りません。つまり、通常の株価取引に伴うリスクがないのです。

社外の協力者にも付与できる

ストックオプションは、社内の従業員や取締役に留まらず、社外の協力者(例:プログラマー、エンジニア、弁護士などの士業専門家)に対しても付与できます。そのため、財務面で余裕のない企業(例:スタートアップ)であっても、ストックオプションの権利付与を条件にして優秀な社外人材を自社に巻き込んで成長を図ることが可能です。

株式持分を回復できる

株式の持分比率が低下している企業は、株式価値の希薄化や経営の自由度低下などのリスクが伴います。こうした企業では、経営陣、従業員がストックオプションの権利を行使することで、株式持分を回復することが可能です。

ストックオプションのデメリット

ストックオプションの付与にはさまざまなメリットが期待されますが、少なからずデメリットも存在するため、代表的なものを確認しておきましょう。

業績悪化によるモチベーション低下

どんなに高い成長性が見込める企業であっても、景気変動や自然災害などが要因となり業績が悪化し、株価が下落するリスクはあります。このとき、ストックオプション制度を目当てに入社していた従業員や取締役のモチベーションを低下させてしまいかねません。

権限有無による社内不和

ストックオプション付与の基準が不明確な場合、権限の有無を巡って従業員や取締役の間に不公平感が生じ、社内不和に陥ったり、モチベーションやモラルの低下を招いたりするおそれがあります。

そのため、あらかじめ付与の基準を明確に決めておくことが望ましいです。具体例を挙げると、会社業績への貢献度や勤続年数に応じて、権利行使価格や付与する株式数を定めるといった制度設計が効果的だといえます。

権利行使後に従業員が離脱

ストックオプション制度をアピールして採用した人材の場合、権利の行使による利益の獲得のみを理由に会社に留まっている可能性もゼロではありません。こうした人材からすると、権利行使後は会社に残るメリットがなくなるため、転職によって離脱を図る可能性があります。

株式の希薄化を招く

法律の規定では、ストックオプションの付与に上限は設けられておらず、権利を付与すればするほど、既存の株主が保有している株式の価値が低下するおそれがあります。また、上場後に株価の大幅な下落を招いてしまう場合もあります。

こうした問題を防ぐために、ストックオプションの持分比率は、10%〜15%程度に抑えておくのが一般的です。

ストックオプションの導入に適した企業と事例

本章では、ストックオプションの導入に適した企業と、実際の事例を順番に取り上げます。

導入に適した企業

ストックオプションを付与される側からすると、望むタイミングで株式を取得し売却できなければ、利益を獲得できません。そのため、ストックオプション制度の導入に適している企業には、将来的に株式上場を目指している未上場企業や、すでに上場している企業などが挙げられます。

この中でも特に導入が適しているのは、スタートアップです。スタートアップでは財務面で余裕がなく採用活動に悩まされるケースが多いですが、ストックオプションを導入すれば、優秀な人材を獲得したり、優秀な社外人材に自社事業への協力を仰いだりすることが可能です。

また、スタートアップは急成長を図る組織であり、事業に成功して株式上場に至れば株価が短期間で急上昇する可能性があることから、ストックオプションとしての魅力度が高く、付与される側に対する効果的なアピールポイントとなります。

その一方、ストックオプションの導入には少なからずデメリットもあり、場合によっては従業員のモチベーションを低下させたり、上場の妨げになったりするおそれがあります。しかし、これらのデメリットは、注意を払いながら慎重に制度を運用することで回避できる場合が多いです。以上の点を踏まえて、ストックオプションに期待されるメリットに魅力を感じるスタートアップでは、積極的に制度の導入を検討すると良いでしょう。

スタートアップについては以下記事で詳細に解説しています。スタートアップがどのような組織で、どんなゴールを考えいるのかなどを知ることで、ストックオプションで優秀な人材を集める理由がよくわかります。ぜひご一読ください。

事例

本章では、実際にストックオプションを導入している企業の事例を取り上げます。

メルカリ

メルカリは未上場企業であった時期より、従業員や取締役に対してストックオプションを付与していた企業です。また、上場後の2018年12月には、グループ内の従業員や取締役に対するインセンティブ制度を見直し、ストックオプションに代わる制度として「譲渡制限株式ユニット(RSU)」の付与制度を導入しました。

出典: メルカリ「当社従業員並びに当社子会社の役員及び従業員に対するストック・オプション(新株予約権)付与制度の導入、及び、ストック・オプション(新株予約権)の発行に関するお知らせ 」2021年3月9日

ソフトバンクグループ

2020年3月、ソフトバンクグループは、「自己株式取得と負債削減のための4.5兆円のプログラムを決定」をリリースしました。これにより、自社の株価引き上げ・信用力向上を目的に最大4.5兆円の資産を売却もしくは資金化し、このうち最大2兆円を自社株の購入に、残りを負債削減、社債の購入、現預金残高などに充てると発表しています。

ここで購入した自社株は、グループ内の従業員や取締役などに対し、ストックオプションとして数回に分けて付与しています。

出典:ソフトバンクグループ「自己株式取得と負債削減のための4.5兆円のプログラムを決定」2020年3月23日

ソフトバンクグループ「新株予約権(ストックオプション)の発行に関するお知らせ」2020年12月21日

ストックオプションの種類

ストックオプションはさまざまな区分によって種類分けがされていますが、本章では代表的なタイプを取り上げます。

通常型ストックオプション

基本的なタイプであり、業績が向上した場合のインセンティブとしての役割を担うものです。権利行使価格は、権利付与時の株価以上に設定します。これにより、権利行使時に権利付与時よりも株価が上昇していれば、差額を利益となる仕組みです。

固定型・業績ベース型

ストックオプションは、さらに確定の時期によって細分化できます。固定型とは、権利行使価格や数量などの権利内容が権利付与日の時点で確定しているタイプのことです。これに対して、実績ベース型とは、権利内容が将来の期日に確定するタイプをさします(例:一定の水準に業績が達成したとき)。

アメリカンタイプ・ヨーロピアンタイプ

ストックオプションは、「付与対象者が権利行使タイミングを自由に選択できるかどうか」という点によっても細分化できます。

アメリカンタイプとは、権利行使期間内であれば権利保有者の意思で自由に権利行使タイミングを選択できるタイプのことです。これに対して、ヨーロピアンタイプとは、事前に決められた時点(例:行使期間の満了日)において行使されるべきタイプをさします。日本で一般的に採用されているのは、アメリカンタイプです。

株式報酬型ストックオプション

権利行使価格が低く設定されるタイプです。実質、このストックオプションを付与された者は、権利行使時点における株価と同等の金額分を利益として獲得できます。別名「1円ストックオプション」と呼ばれており、退職金の代わりとして活用されるケースが多いです。

有償ストックオプション

職務の対価として付与されるものではなく、公正価値にもとづいた発行価格を払い込むことで取得できる有償の新株予約権のことであり、投資に近い仕組みです。受動的に受け取る一般的なタイプとは異なり、付与対象者は自身の判断で新株予約権を取得するか否かを決めます。

権利行使時に価格が上がっていれば差額が利益となる一方で、権利行使時の株価が権利付与時よりも低ければ損失を被ってしまう点が特徴的です。

信託型ストックオプション

信託を通じて、従業員・取締役などにストックオプションを付与するタイプをさします。対象者には企業への貢献に応じてポイントを付与し、信託期間満了時にポイント数に応じたストックオプションを交付する仕組みです。

発行した新株予約権を信託によって一時的に保管し、企業への貢献度合いに応じて付与するという点において、一般的なストックオプションとは大きく異なる制度です。

ストックオプションの税制優遇措置

ストックオプションの付与に伴い、対象者に過大な税負担が発生してしまえば、十分なインセンティブ効果が望めません。そのため、多くのスタートアップでは、税制優遇措置の適用を受けられる「税制適格ストックオプション」を活用しています。税制優遇措置の適用には、「課税タイミング」と「税率」という2つの側面でメリットがあります。

もともと税制適格要件を満たさない場合(非税制適格ストックオプション)は、権利行使によって株式を交付されたタイミングと、株式売却によって利益を獲得したタイミングの2度にわたり税金が課されます。とりわけ権利行使時点での課税は、まだ株式を現金化していない段階であることから、資金面での負担が大きいです。具体的にいうと、権利行使時の株価が権利行使価額を上回っている部分が給与所得として課税対象となり、税率は住民税も合計すると最大55%に及びます。

一方、税制適格ストックオプションの場合は、株式売却時にのみ税金が課されます。つまり、権利行使時の課税を繰り延べられ、株式売却によってキャッシュを獲得した時点で課税を受けられるのです。このときは、株式の売却額が権利行使時の株価を上回っている部分について譲渡取得として課税対象となりますが、税率は住民税を合計しても約20%程度であり資金面での負担が比較的軽いです。

このように税制優遇措置には大きなメリットがありますが、適用を受けるには主に以下の要件を満たす必要があります。

- 付与対象者が、自社およびその子会社の取締役、執行役、使用人およびその相続人であること(大口株主や大口株主の特別関係者は除く)

- 付与対象者が、発行株式総数の50%超を直接的または間接的に保有する法人の取締役、執行役、使用人およびその相続人であること

- 権利行使期間が、付与決議の日後2年を経過した日から付与決議の日後10年を経過する日までであること

- 権利行使価格が、ストックオプションに関する契約締結時における1株あたりの時価以上であること

- 権利行使価格の年間の合計額が1,200万円以下であること

ストックオプションと新株予約権との違い

ストックオプションと合わせて用いられる言葉に、新株予約権があります。そもそも新株予約権とは、「株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利」であると定義されています(会社法2条21号)。

この新株予約権の中でも、会社が従業員や役員などに対し報酬として発行するものを特にストックオプションと呼んでいるのです。つまり、ストックオプションは新株予約権に包含されているという関係性にあります。

まとめ

ストックオプションとは、新株予約権の一種であり、株式会社の従業員および取締役が、自社の株式を、権利行使価格で取得できる権利のことです。ストックオプションを付与された側では、会社の規定により購入可能な期間や数量に一定の制限が課されますが、そこの制限を超えない限り、事前に定められた価格でいつでも自由に自社の株式を購入できます。

ストックオプションを付与する企業側では、主に以下のメリットが期待できます。

- 優秀な人材を採用しやすくなる

- 人材流出を防ぎやすくなる

- 従業員のモチベーション向上

- 従業員にリスクがない

- 社外の協力者にも付与できる

- 株式持分を回復できる

ただし、以下のようなデメリットも少なからず存在するため、把握したうえで導入を検討すると良いでしょう。

- 業績悪化によるモチベーション低下

- 権限有無による社内不和

- 権利行使後に従業員が離脱

- 株式の希薄化を招く

DEEPTECH DIVE

本記事を執筆している東京大学協創プラットフォーム開発株式会社(東大IPC)は、東京大学の100%出資の下、投資、起業支援、キャリアパス支援の3つの活動を通じ、東京大学周辺のイノベーションエコシステム拡大を担う会社です。投資事業においては総額500億円規模のファンドを運営し、ディープテック系スタートアップを中心に約40社へ投資を行っています。

キャリアパス支援では創業期~成熟期まで、大学関連のテクノロジーシーズを持つスタートアップへの転職や副業に関心のある方とのマッチングを支援しており、独自のマッチングプラットフォーム「DEEPTECH DIVE」を運営しています。

DEEPTECH DIVEにご登録頂くと、東大IPC支援先スタートアップの求人募集情報を閲覧でき、またスタートアップから魅力的なオファーを受け取ることができます。ご登録は無料で、簡単なプロフィールを入力頂くことでご利用頂けます。

今すぐにキャリアチェンジをお考えでない方でも、東大IPC社員へのカジュアル相談は大歓迎です!もしご興味のある方は是非、マッチングプラットフォーム「DEEPTECH DIVE」にご登録ください。